L’année 2025 ne marque ni un effondrement des SCPI, ni un véritable rebond. Elle s’inscrit dans une phase de transition où les signaux d’amélioration coexistent avec des fragilités persistantes.

La moitié des SCPI ont réduit leur distribution pour la deuxième année consécutive, avec une baisse moyenne d’environ 10 %. Dans le même temps, le taux de distribution moyen du marché ressort à 4,91 %, en légère progression par rapport à 2024.

Ces deux réalités coexistent. Elles illustrent un marché devenu plus hétérogène, plus polarisé et plus complexe à analyser.

Des Taux de Distribution pouvant dépasser 15 % pour les meilleures SCPI, malgré un contexte global de baisse des dividendes. Une collecte en progression alors même que la question de la liquidité demeure centrale. Une diversification géographique européenne qui progresse, tandis que le marché français des bureaux reste sous pression.

Ces paradoxes structurent désormais le marché des SCPI. Ils imposent une adaptation à l’ensemble des acteurs : épargnants, conseillers et sociétés de gestion.

Liquidité et concentration : des signaux à ne pas négliger

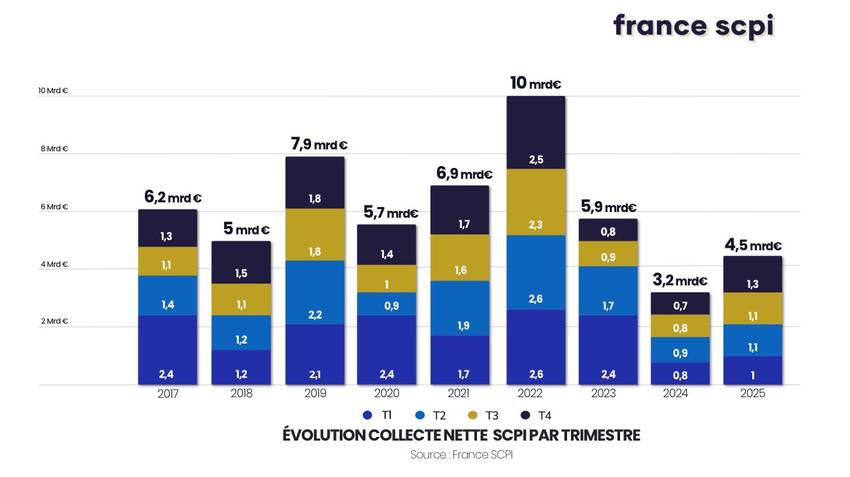

La collecte nette 2025 s’élève à 4,6 milliards d’euros, en hausse d’environ 30 % sur un an. Le retour des épargnants s’est principalement manifesté au dernier trimestre.

Cependant, les premiers chiffres de collecte 2026 apparaissent plus mesurés et fortement concentrés sur un nombre limité de véhicules. Cette concentration interroge. Des flux massifs, s’ils sont mal investis, peuvent devenir un facteur de fragilité à moyen terme.

L’expérience passée invite à la prudence. Les principaux collecteurs de 2014 figurent aujourd’hui parmi les sociétés de gestion concentrant le plus de parts en attente.

Collecte nette 2014

| Société de gestion | Collecte nette 2014 | % de la collecte totale |

| Praemia REIM | 474 M€ | 16% |

| BNP REIM | 314 M€ | 11% |

| Amundi | 286 M€ | 10% |

| La Française | 135 M€ | 5% |

| Perial AM | 110 M€ | 4% |

Parts en attente 2025

| Société de gestion | Parts en attente | % du total des parts |

| La Française | 662 M€ | 26% |

| Praemia REIM | 603 M€ | 23% |

| Amundi | 297 M€ | 12% |

| Perial AM | 289 M€ | 11% |

| BNP REIM | 184 M€ | 7% |

Le stock global de parts en attente atteint 2,8 milliards d’euros, soit environ 3 % de la capitalisation totale du marché.

Si ce ratio peut sembler limité, il convient de souligner la concentration des tensions sur certains véhicules et la persistance du phénomène dans le temps. Une liquidité durablement sous tension ne constitue plus un simple sujet théorique : elle devient un critère d’analyse central.

Par ailleurs, certaines sociétés de gestion ont récemment annoncé la suspension de la variabilité du capital de certaines SCPI, confirmant que la question de l’équilibre souscriptions/retraits n’est plus marginale.

Le marché 2025 s’est ainsi fortement polarisé. Cinq sociétés de gestion concentrent près de 75 % de la collecte. Il n’est plus pertinent d’évoquer “les SCPI” comme un ensemble homogène. Les flux se dirigent principalement vers des SCPI diversifiées, souvent européennes, affichant des taux de distribution supérieurs à 7 %.

La Performance Globale Annuelle : un indicateur à manier avec prudence

Après avoir longtemps centré l’analyse sur le taux de distribution, le marché met désormais en avant la Performance Globale Annuelle (PGA), censée offrir une vision plus complète.

Cet indicateur agrège :

- Le revenu effectivement distribué ;

- L’évolution du prix de part sur une période donnée.

Si l’intention est louable, nous estimons qu’il convient d’en souligner les limites.

La variation du prix de part repose sur des expertises immobilières et sur des décisions de gestion prises à une date précise. Elle constitue une valorisation théorique, non un flux effectivement perçu. Il ne s’agit ni d’un cash-flow, ni d’une plus-value réalisée, mais d’un instantané. Présentée isolément, la PGA peut donner l’impression d’une performance consolidée et matérialisée, alors qu’elle repose en partie sur une estimation à un moment donné du cycle immobilier.

Remplacer le culte du taux de distribution par celui de la PGA ne règle rien. Aucun indicateur unique ne peut résumer un investissement immobilier.

Paul Bourdois, cofondateur de France SCPI

Refuser les simplifications liées à la PGA

Dans ce contexte, deux simplifications doivent être évitées :

- Réduire l’analyse d’une SCPI à son seul taux de distribution.

- Remplacer cette approche par un indicateur unique, tel que la PGA, présenté comme une mesure exhaustive.

Un investissement immobilier collectif doit être appréhendé selon trois dimensions distinctes et complémentaires :

- La qualité et la soutenabilité des loyers ;

- La cohérence et la prudence de la valorisation des actifs ;

- La capacité effective du véhicule à absorber les retraits.

La consolidation de ces éléments dans un indicateur unique peut rassurer, mais elle peut également lisser des écarts significatifs entre véhicules et masquer des réalités divergentes.

Vous pouvez retrouver ci après tous nos bilans SCPI trimestriels :

- Bilan SCPI - 4ème trimestre 2017

- Bilan SCPI - 3ème trimestre 2019

- Bilan SCPI - 4ème trimestre 2019

- Bilan SCPI - 1er trimestre 2020

- Bilan SCPI - 1er semestre 2020

- Bilan SCPI - 4ème trimestre 2020

- Bilan SCPI - 1er trimestre 2021

- Bilan SCPI - 3ème trimestre 2021

- Bilan SCPI - 1er trimestre 2022

- Bilan SCPI - 1er semestre 2022

- Bilan SCPI - 3ème trimestre 2022

- Bilan SCPI - 4ème trimestre 2022

- Bilan SCPI - 1er trimestre 2023

- Bilan SCPI - 1er semestre 2023

- Bilan SCPI - 3ème trimestre 2023

- Bilan SCPI - 1er trimestre 2024

- Bilan SCPI - 1er semestre 2024

- Bilan SCPI - 4ème trimestre 2024

- Bilan SCPI - 1er semestre 2025